会社が資金を集める2つの方法 ~エクイティファイナンスとデットファイナンスについて

会社が資金を調達する場合には、大きく2つの方法があります。金融機関や投資家からお金を借り入れるデット・ファイナンスと、株式を発行することで資金調達を行うエクイティ・ファイナンスの2種類です。

会社が資金を調達する場合、大きく2つの方法があります。それは、次の2種類です。

- 株式を発行することで資金を調達するエクイティ・ファイナンス

- 金融機関や投資家からお金を借り入れることで資金を調達するデット・ファイナンス

エクイティとは「株式」を意味し、デットとは、「借金・負債」を意味します。最大の違いは、エクイティ・ファイナンスの場合、原則として株主に出資金を返す必要がないのに対して、デット・ファイナンスはいずれ返さなければならない資金調達となります。

そのため、株式の発行によって調達した資本を自己資本、金融機関などからの借入によって調達した負債のことを他人資本と呼びます。

また、エクイティ・ファイナンスは、主に新株発行を伴う資金調達を示し、デット・ファイナンスは、金融機関からの借入、社債、コマーシャルペーパー(短期の約束手形)などがあります。

貸借対照表上では、デット・ファイナンスが負債の増加をともなうのに対して、エクイティ・ファイナンスは資本の増加を伴うところに大きな違いがあります。

将来的に返済義務を負う調達方法であるデット・ファイナンスと返さなくてもよいエクイティ・ファイナンスとでは、明らかにエクイティ・ファイナンスの方が優れているようにも考えられるでしょう。もちろん、エクイティ・ファイナンスにもデメリットやリスクは存在します。

まず、資金を返さなくてもよい代わりに、株主は株主総会に出席して議決権を行使することで、会社経営に対する発言権を得ることができます。金融機関の場合、貸したお金(金利も含めて)が返ってくれば、会社経営にまで言及することはありません。つまり、エクイティ・ファイナンスを行うことは、会社に対して「モノいう権利」者を増やすことになります。なかには、後ろ向きな発言をすることで、会社運営上マイナスになることもないとは言い切れません。

次に、出資者の立場からすると、その企業に投資をするわけですから、投資するだけの価値のある企業でなければなりません。つまり、会社自体に魅力があることが求められます。

投資家の目的は、

- 投資した企業の将来の株価上昇により利益を得ること

- 投資した企業が事業を営んで稼いだ利益のなかから株主に出す配当金を得ること

の2つに大別されます。どちらにしても、投資される企業は、業績の向上を求められることになります。

また、エクイティ・ファイナンスは発行株式数の増加につながるため、1株当たり利益や株価の下落を招くおそれがあります。

これらの違いを考慮したうえで、どちらの資金調達方法がよいのか検討されることが必要です。

また、エクイティ・ファイナンスとデット・ファイナンスの中間的な資金調達手段として、新株予約権付社債があります。新株予約権付社債とは、行使期間中であれば、一定の条件のもとで発行会社の株式を取得できる権利(株式予約権)の付与された社債のことです。新株予約権の行使によって発行される株式数や権利の行使期間などは、あらかじめ定められています。

詐欺と脅迫について

▼ 瑕疵ある意思表示

表示行為に対応する内心的効果意思は存在するが、その意思の形成過程になんらかの瑕疵(欠陥)があるような意思表示を瑕疵ある意思表示と言う。民法は瑕疵ある意思表示にあたるものとして、詐欺または強迫による意思表示についての規定を置く(96条)。

詐欺とは他人を欺いて錯誤に陥らせることであり、強迫とは害悪を示して他人を畏怖(恐怖)させることである。詐欺による意思表示と強迫による意思表示のいずれも、表意者において意思と表示の不一致がない場合であって、それがある意思の不存在の場合(心裡留保・虚偽表示・錯誤)とは区別される。意思表示の効力は、意思の不存在の場合は無効であるのに対して、瑕疵ある意思表示は取り消すことができる。

▼ 詐欺による意思表示の取消し

● 詐欺による意思表示の取消しの要件

詐欺による意思表示は、取り消すことができる(96条1項2項)。詐欺による意思表示の取消しの要件は、次のとおりである。

① 欺罔行為が存在すること

② 詐欺者に故意があること(二重の故意)

③ 詐欺と意思表示の間に因果関係が存在すること

(1) 欺罔行為の存在

欺罔行為というのは、他人をだますことである。積極的に事実を偽ること(作為)だけでなく、告知義務がある場合に真実を告げないこと(不作為)も含まれる(大判昭16.11.18)。また、欺罔行為は、社会通念あるいは信義則に反するものでなければならない(違法性)。誇大広告やセールストークのように、ある程度の誇張・嘘は社会生活上ありふれたことであって、そのすべてを欺罔行為とするわけにはいかないからである。

(2) 詐欺者の故意

詐欺者には、①表意者を欺罔して錯誤に陥れようとする故意と、②その錯誤によって意思表示させようとする故意の「二重の故意」が必要である。不注意で誤った情報を提供しても、詐欺は成立しない。

(3) 詐欺と意思表示の因果関係

欺罔行為によって表意者が錯誤に陥り、その錯誤によって意思表示をしたという因果関係が必要である。欺罔行為が意思表示の内容に影響を与えなかったときは、詐欺は成立しない。

|

〔考察〕詐欺と錯誤の関係 詐欺の被害者は錯誤に陥っている。この錯誤は動機の錯誤であるが、要素の錯誤(法律行為の重要な部分の錯誤)に限定されていないので、95条の錯誤とは異なる。しかし、動機の錯誤も要素の錯誤となりうるとする判例・通説の立場にたつと、詐欺による錯誤も要素の錯誤になる場合がありうる。その場合に詐欺取消と錯誤無効との両方が要件を充足して競合することになるが、両者の効果の関係をどのように考えるかが問題となる(二重効の問題)。いずれも主張しうるものと解されている。 |

● 第三者による詐欺の場合

意思表示の相手方ではなくて第三者が詐欺を行った場合、相手方が詐欺の事実を知っていたときにかぎり、意思表示を取り消すことができる(96条2項)。たとえば、AがBにだまされてBの債権者Cとの間でBの保証人となる契約を締結した場合、相手方Cが第三者Bによる詐欺の事実を知っていたときにかぎり、Aは保証契約を取り消すことができる。

|

〔考察〕相手方による詐欺の場合に取消しが認められるのは、相手方に詐欺を働いたという悪性があることが一つの因子となる。第三者による詐欺の場合には、それを知らない相手方には何らの落ち度もないのであるから、取消しを認めるべきではない。しかし、相手方が詐欺を知っている場合には、相手方が取消しの影響を受けても不都合がない(相手方も共謀していることが多い)ので、取消しを認めてもよいとしたのである。 |

▼ 詐欺取消と第三者保護

● 詐欺取消は善意の第三者に対抗できない(96条3項)

取消しの効果は遡及する。すなわち、取り消された行為は当初から無効であったものとみなされる(121条)。たとえば、AからBへと不動産が売却された後にAが詐欺を理由として売買契約を取り消した場合を考えてみる。もし第三者CがBからその不動産を買い受けたとしても、取消しによってBははじめから無権利者であったことになるから、Cは不動産の所有権を取得することができないことになりそうである。

しかし、民法96条3項は、詐欺による意思表示の取消しは善意の第三者に対抗することができないと規定して第三者を保護する。したがって、AはAB間の売買契約が取消しによって無効であることを、Cが「善意の第三者」であれば、Cに対して主張することができない(当事者間では無効を主張でき、Cからの無効主張はかまわない)。

|

〔考察〕民法は、強迫については第三者保護規定を置いていない。これは、起草者が、詐欺による被害者の保護の必要性を強迫の場合よりも低く見たためである。詐欺の被害者にはだまされた点で落ち度があるのだから、取引の安全のために不利益を被ってもしかたがないと考えられたためである。一方、錯誤についても第三者保護規定が存在しない。詐欺と錯誤を比べてみると、錯誤者は自ら錯誤に陥っている点で落ち度が大きく、他人にだまされた被詐欺者よりも錯誤者を厚く保護する必要性はないと言える。それなのに、詐欺取消の場合には第三者が保護され(被詐欺者は保護されない)、錯誤無効の場合には第三者が保護されない(錯誤者は保護される)とするのはバランスを欠く。したがって、錯誤無効の場合にも96条3項を類推して第三者を保護すべきであると考えられている。 |

● 96条3項が適用される「第三者」

不動産の所有者AがBの詐欺によってBにその不動産を売却した後に、第三者Cがその不動産を取得したという事例を素材として考えてみる。

(1) 第三者の意味

民法96条3項の「第三者」とは、詐欺による意思表示が有効であることを前提として新たに利害関係に入った者を指す。よって、Cは、同条項の第三者にあたる。

|

〔参考〕第三者保護の主観的要件として、条文上は「善意」であることが要求されているが、さらに無過失であることが必要か。96条3項を権利外観法理の一環をなす規定としてとらえる立場からは、94条2項の解釈と合わせるため、第三者保護の要件として善意にとどまらず無過失まで要求すべきことになる。 |

(2) 取消し前の第三者

96条3項の趣旨は、一般に、第三者保護のために取消しの遡及効を制限することであると理解されている。したがって、同条項の射程も、取消しによる遡及効の影響が及ぶ第三者、すなわち、詐欺による行為が取り消されるよりも前に利害関係に入った第三者(取消前の第三者)にかぎられる。(取消前の第三者は取消しによって権利を失うが、取消後に利害関係に入った者は無権利者と取引した者であり、取消しの前後で権利がないことは変わらない。)CはAが売買契約を取り消す前にBから権利を取得したのであれば、同条項によって保護される。

(3) 登記の要否

取消前の第三者が保護されるためには登記が必要か。まず、不動産の権利がAからB、BからCへと完全に有効に移転した場合には、AとCは対抗関係には立たず、登記がなくてもCは権利を主張できる。AB間の契約が詐欺を理由として取り消されたとしても、96条3項によってCに対する関係では有効であるから、同様の結論になる。

|

〔参考〕最判昭49.9.26は、Aの農地を詐欺によって買い受けて所有権移転仮登記を得たBが、善意のCにその農地を譲渡して仮登記移転の付記登記をしたという事案である(農地の所有権の移転には、農地法上の許可が必要である)。この判決は、96条3項の第三者の範囲を対抗要件(登記)を備えた者に限定しなければならない理由はないと述べて登記不要説に立つが、実質的に対抗要件を具備していたと評価できる事案であるため、先例としての価値に疑問が提起されている。 |

この点に関して、対抗要件としてではなく、別の観点から第三者の登記を要求する見解が主張されている。この見解は、取引の安全を理由に第三者を保護する以上、第三者は取引においてなすべきことをすべて行っていることが必要であると考える。この場合の登記は、対抗要件としての登記と区別するために、権利保護資格要件としての登記と呼ばれる。

● 詐欺取消後の第三者の保護

96条3項が取消しによる遡及効を制限する趣旨であるとすると、取消後に現れて利害関係に入った者(取消後の第三者)は同規定によって保護されない。前述の例で、たとえ不動産の登記名義人がBであっても、Aの取消し後は遡及的無効によりBは無権利者となるから、登記に公信力がない以上、登記を信頼した第三者は保護されないことになりそうである。この場合にどのように第三者を保護すべきかという問題について、二つの異なった見解がある。

① 177条適用説(判例)

取り消しうる行為は取り消されるまでは有効であるから、取消し前のBは権利者であるが、取り消されると最初から無効となってAが権利を回復する。そこで、Bに移った権利が取消しによってAに復帰するのを一種の物権変動(復帰的物権変動)とみて、Bを基点とした不動産の二重譲渡(B→A、B→C)があったと考える。つまり、この場合を対抗問題として扱って民法177条を適用し、先に登記を備えた者が権利を取得すると考える。判例の立場である(大判昭17.9.30)。

判例の立場に対しては、①取消前と取消後とで法律構成が一貫していない。すなわち、取消前の第三者については取消しの遡及効を徹底しているが(Bが無権利者であることを前提としている)、取消後の第三者については徹底していない(Bが権利者であることを前提としている)。②取消後に現れた第三者は、登記があれば悪意であっても保護されることになる、といった批判がなされている。

② 94条2項類推適用説

この場合にも94条2項の類推適用によって善意の第三者を保護する立場である。この立場は、①取消しの遡及効に適合的であること、②権利外観法理の適用によって登記に公信力がない欠陥を補うに適した場面であることを理由とする。表意者は取消し後であれば登記を回復することができるのに、それを怠ったという点に帰責性がある。

▼ 強迫による意思表示の取消し

● 強迫による意思表示の取消しの要件

強迫による意思表示は、取り消すことができる(96条1項)。強迫による意思表示の取消しの要件は、次のとおりである。

① 強迫行為が存在すること

② 強迫者に故意があること(二重の故意)

③ 強迫と意思表示の間に因果関係が存在すること

強迫行為は害悪の告知であるが、それは違法なものでなければならない。違法性の有無は、行為の目的と手段の相関関係によって判断される。正当な目的を達するために不正な手段を用いた場合(例、身体的危害を加える)には、強迫が成立する。手段は正当であるがそれが不正な利得を目的としていた場合(例、告訴・告発すると告げて暴利を得る)であっても同様である。

なお、詐欺の場合と異なり、意思表示の相手方ではなく第三者が強迫を行った場合であっても、表意者は常に意思表示を取り消すことができる(96条2項の反対解釈)。強迫を受けた表意者を保護する必要性が大きいからである。

● 強迫を理由とする取消しの効果

(1) 取消し前の第三者

強迫を理由とする取消しの場合には、第三者を保護する規定が存在しない。強迫を受けた表意者の保護を優先している。したがって、取消前に出現した第三者に対しても取消しを主張することができる(大判昭4.2.20―取消前に第三者が抵当権を取得)。

(2) 取消し後の第三者

強迫を理由に取り消した後であれば、強迫の被害者を特別扱いする必要はなく、詐欺と同様に考えてよい。したがって、民法177条が適用される対抗問題として扱うか、または、外観法理の適用場面であるとして94条2項が類推適用される。判例の立場は不明。

(3) 表意者が選択の自由を失った場合

強迫の結果、表意者が完全に意思の自由を失った場合は、意思表示は当然に無効であり、民法96条を適用する余地はない(最判昭33.7.1)。

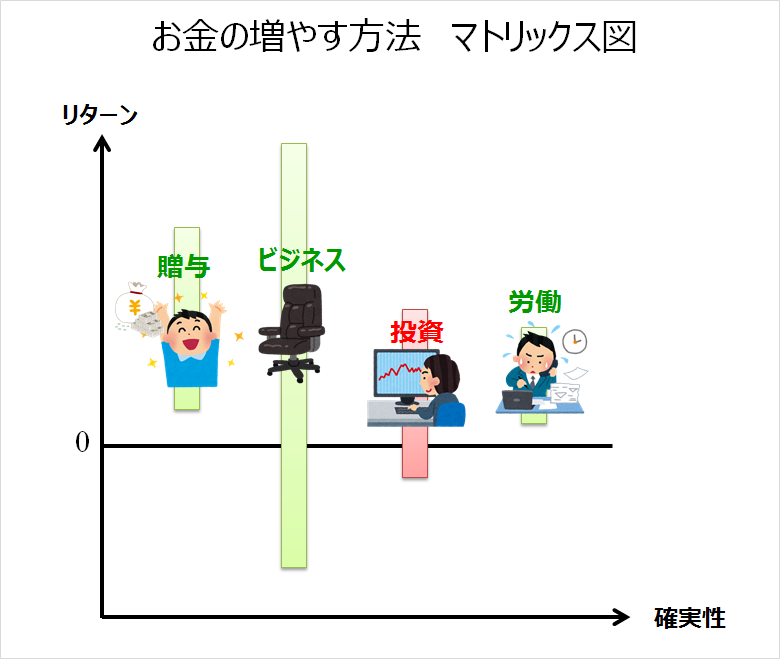

お金を増やす4つの基本行動

お金を増やす4つの基本行動 ※合法的な範囲

お金を増やすには、次の4つの方法があります。

- 労働

- 投資

- ビジネス

- 贈与を受ける

お金を増やすために、まずそれぞれのお金の増やし方の特徴を確認していきましょう。

隠れ5番として、お金を「奪う」という手段があります。これは強盗や詐欺や紙幣の偽造などの手段を用いて、お金を奪うことで増やします。当然、違法となり捕まりますので辞めてください。

1-1 労働 自分自身で働く

もっとも確実なお金の増やし方が労働することにより給料収入を得ることです。

- パフォーマンスを上げて給料を上げる

- 土日のダブルワークで複数の収入源を持つ

- 専業主婦の妻にパートに出てもらう

1-2 投資 お金に働いてもらう

お金を運用して利益を出すことで、お金を増やしていく方法です。

主な投資先

- 株式投資

- 投資信託

- FX(外国為替)取引

- 不動産投資

1-3 ビジネス 仕組み・人に働いてもらう

最もお金が増える可能性があるのがビジネスを立ち上げて成功させることです。

自分自身が働いてお金を増やすには限界があります。また、お金を運用して増やすにも、大きくお金を増やすには元手となる資金もたくさん必要になります。

1-4 贈与 人からお金をもらう

相続や贈与によってお金増やすこともできます。リスクは少ないですが、自分自身ではコントロールすることはできません。

1-5 誰もが取り組めるのは「投資」

お金を増やす方法4種類のうち、誰もが取り組めるものが「投資」です。

労働すれば確実にお金を増やすことができますが、副業規定でダブルワークが禁止されているところもあるでしょう。さらに、給料をあげるには個人能力に依存します。

ビジネスでお金を増やすのは、給料を上げる以上に高難度です。贈与にいたっては、こちらからは全くコントロールが効きません。

だからこそ、投資でお金を増やしていく選択肢が最も現実的で確実な手法になります。そのために次項からは投資でお金を増やしていく方法について確認していきます。

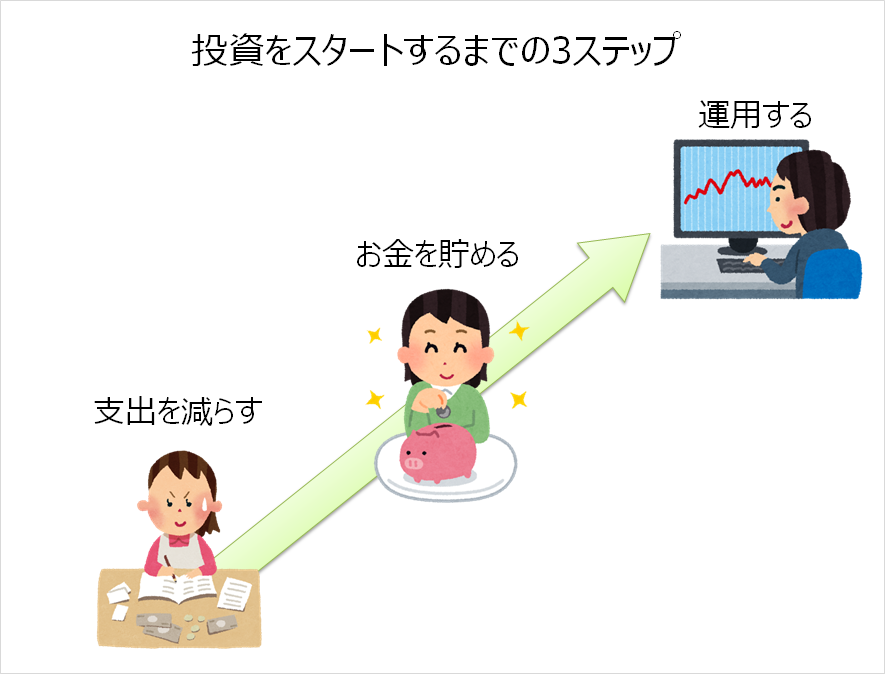

2 投資資金の貯め方

ここからはお金を増やす方法4つのパターンのうち、誰もが取り組める「投資」に絞って詳しく解説していきます。投資でお金を増やすには元手となる投資資金が必要です。投資の種類について詳しく見ていまえに、元手となる投資資金の作り方について学んでいきます。

投資資金を貯めて投資をはじめるまでには、次の3ステップを経る必要があります。

STEP1. 支出を減らす

STEP2. お金を確実に貯める

STEP3. 貯めたお金を運用する

それでは、一つずつ確認していきましょう。

2-1 STEP1 支出を減らす

支出を減らすに毎月、毎年必ずかかってくる固定費の見直しが効果的です。まずは固定費の見直しからスタートしましょう。

3大固定費を見直す

住宅ローン

史上空前の低金利が続いている現在、低金利の住宅ローンの借り換えによって毎月の返済負担を軽減することが可能です。

一般的に住宅ローンの借り換えが有効になるのは次の条件を満たしたケースです。

- 残りの借入期間が10年以上

- 残債が1,000万円以上

- 現在の金利と借り換え金利の差が1%以上

これ以外のケースになると、借り換えコストの方が金利削減効果よりも高くなるケースがあるので、注意が必要です。

上記の条件に当てはまる人は借り換えを検討してみましょう。

なお、借り換えにあたってはいくつかのサイトでシミュレーションを行っているので、確認してみましょう。

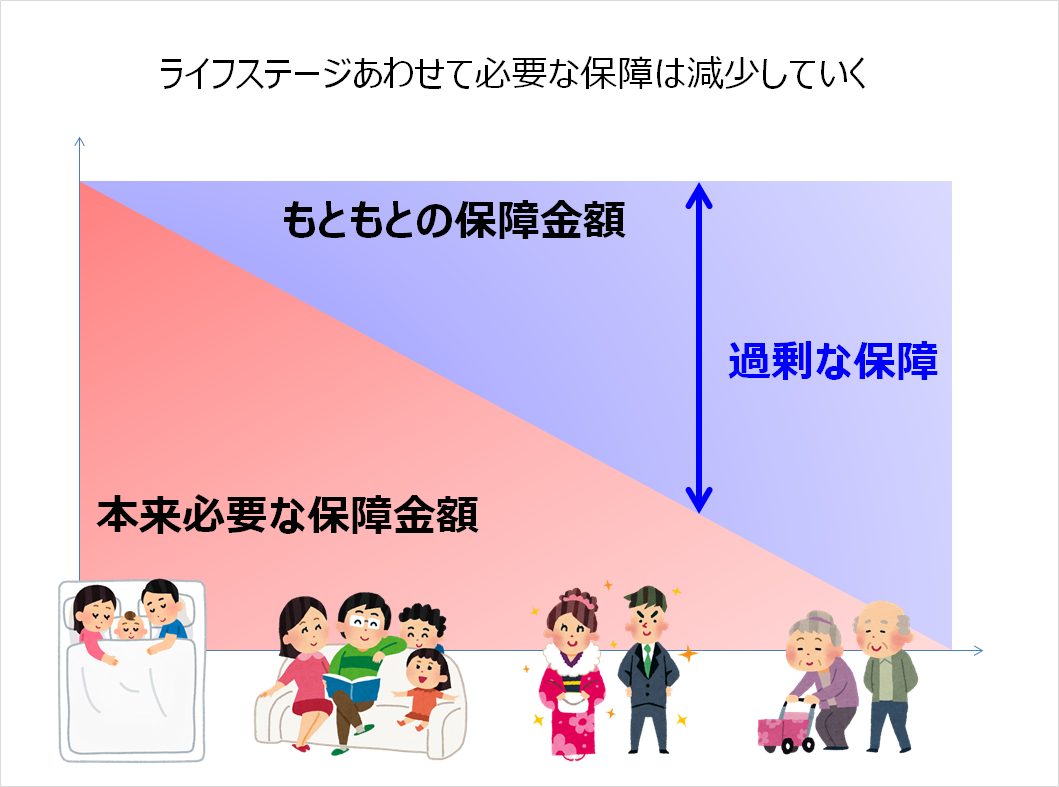

保険

結婚や子どもの誕生、独立、定年退職など、家族環境の変化によって必要な保障は変わってきます。生命保険は自分自身に万が一のことがあった際に、家族が安心して暮らしていけるだけのお金を残してあげることです。

子どもがすでに独立している場合には、奥様一人分の今後の生活を賄えるだけの保障でよいでしょう。また、マイホームを所有している人の場合、団体信用生命保険がつくので、万が一のときには、住宅ローンはすべて完済されます。

ですから、住居費は考慮することはなく、純粋な日々の生活費だけの保障で十分なはずです。

保障内容をよくわからないまま加入した保険がある方やもう何年も保険のメンテナンスをしていない方は、必要な保障を見直すことで固定費を削減することができるはずです。

通信費用

携帯電話やインターネット回線費用も格好の削減対象です。携帯の料金プランや格安携帯プランも登場していますので、従来のプランで契約したままになっている人は見直しのチャンスです。

また、携帯電話でもテザリング機能を使えば、プロバイダと契約を結ばなくても、家庭のPCでインターネットを楽しむことができます。

家庭にネット環境があり、動画をほとんど視聴していない方であれば、テザリングでも十分でしょう。

変動費の見直しはほどほどに

よく家計の節約で水道光熱費や買い物や食費なども推奨されることもありますが、こうした日々の生活費の見直しはオススメしません。

水道光熱費を節約するといっても、半額になるわけではありません。食費を節約するためにクーポンや買いだめ、チラシで安値を狙っても同じように効果は大きくありません。

むしろ、節約疲れでお金を増やすモチベーションもあがらないでしょう。見直すべきは固定費です。

毎月の支出は年間費用に換算して考える

毎月の支出は年間費用に換算して計算する癖をつけておきましょう。高額な商品・サービスの費用を、毎月の負担額に換算して表示することで、負担が少ないように見せるのは、ある種のテクニックです。

毎月の負担が少なくても、年間にすると旅行にもいけるだけの金額を支払っているということは珍しくありません。ぜひ費用は年間に換算してみる癖をつけましょう。

2-2 お金を貯める

お金を貯めるには、最強の方法は「天引き」です。余ったお金を貯めるのではなく、まずはお金を貯金してから、余ったお金で生活します。これが最強のお金の貯め方です。

明治神宮の森をデザインした林学博士でありながら、巨万の富を築いた本多静六(ほんだせいろく)も毎月の収入の4分の1を貯金し、臨時収入はすべて貯金をしておくことで、のちの飛躍ともとになる投資資金を作りました。

本多式資産形成術

- 通常収入の4分の1を天引貯金する

- 臨時収入の全部を貯金する

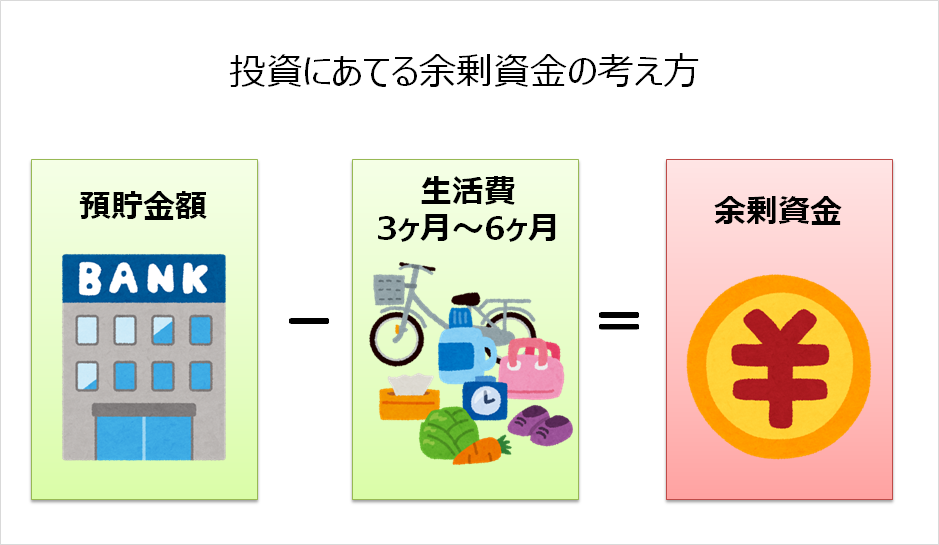

2-3 貯めたお金を運用する

いよいよ貯めたお金を増やすステップに移ります。投資にまわすお金は余剰資金で行います。余剰資金の考え方は、収入がストップしてもなお、どれだけの期間これまでと同じ生活を行うことができるのかという点で考えます。この期間はおよそ3か月~6ヶ月程度考えておけばよいでしょう。

3 お金を増やすためにおすすめする投資先の一覧

投資をすることはお金を増えることもありますが、損失を出してお金を減らしてしまうこともあります。お金を着実に増やしていくためには、投資のなかでも損失が発生しづらい投資先、投資手法を選ぶことです。

ここではリスクが少なく、着実にお金を増やしていくことができ投資先、手法について確認してきます。

3-1 投資信託

お金を着実に増やしていくためには投資信託がお勧めです。投資信託は資産運用の専門家が投資家から集めた資金を集めて、運用をします。そして投資対象から得られた利益は、投資額に応じて投資家に配分されます。

トヨタやソニー、ソフトバンクなど個別の銘柄を選んで、投資する必要はないので、詳しい知識を持たない初心者にとっても効率的です。

さらに、単に投資信託に投資するのではなく、次にあげる条件で投資をすすめていきましょう。

投資対象・・・インデックス型

日経平均株価やTOPIXなど、基準とする指標に連動するように運用を行うファンドのことです。日経平均株価が2%上昇するなら、同様にインデックス型投資信託も2%上昇することになります。また、市場全体の動きに投資をすることになるので、リスクを少なくお金を増やしていくことが可能です。

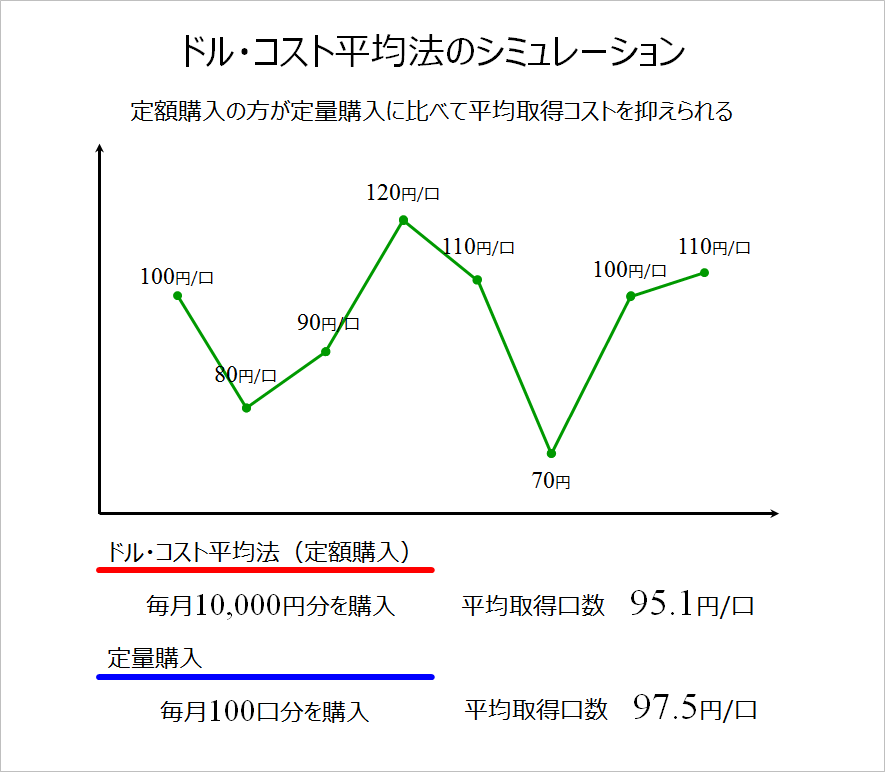

長期投資・・・ドルコスト平均法

投資信託で長期的に安定してお金を増やしていくためには、長期の視点にたった運用が欠かせません。具体的には、毎月一定額のお金を投資信託に購入してくドルコスト平均法を活用します。

ドル・コスト平均法は定期的に一定金額分だけ商品を購入することで、平均取得単価を引き下げることのできる投資手法です。

なお、ドル・コスト平均法は長期的に市場全体が成長するという前提に立つ、長期の投資です。ITバブルやリーマンショックで短期的に市場全体が落ち込んだからといって、投資を注視してしまうと、意味はありません。あくまでも市場の動向に一喜一憂せずに長期のスタンスで投資をすることが成功のポイントです。

3-2 不動産投資

投資信託がお金の残高が増えるのに対して、不動産投資は毎月入ってくるお金を増やすことのできる投資です。

ただ、どのような不動産でも良いわけではなく、空室リスクが少なく、資産価値が下落しづらい立地の不動産に限定することが欠かせません。そうでなければ、いざ売却して換金しようというときには、大きく値下がりするということになりかねません。具体的には次の基準にみあった不動産を選びましょう。

人口の集まる大都市圏(例)東京23区内

賃貸需要の大きさは人口数で決まります。人口の減少が進む地方ではなく、東京23区内のような人口が集中するエリアを選びましょう。

最寄駅から徒歩10分以内

最寄駅から近ければ近いほど入居者からの人気も高まります。最寄駅までの距離の目安は徒歩10分圏迄です。

分譲タイプのワンルームマンション

投資用不動産は1棟アパート・マンションへの投資や戸建て、ファミリーマンション、ワンルームなど種類も様々です。この中で最もリスクが少ないのが、分譲タイプのワンルームマンションです。価格が手ごろで、空室期間が少ないため、リスクを抑えて効率的にお金を増やすことができます。

新築ではなく中古を選ぶ

新築物件の場合、分譲会社の販促費用が価格に上乗せされるため、価格が高額になりがちです。一方、中古物件の場合はこうしたコストは価格に上乗せされずに、需要と供給の関係で決まります。家賃は新築物件も中古物件も大きく変わりませんので、投資効率の指標である投資利回りは価格が安い分、中古物件のほうが有利になります。

お金の3つの機能について

①価値の交換と支払いモノやサービスを交換したり、それらの価値に対して報酬を支払ったりする手段。価値の貸し借りにも使われます。 |

|

②価値の尺度モノやサービスの価値が誰にでもわかるように示す、共通の価値のものさしのこと。この機能(はたらき)があるので、一定の約束(やくそく)のうえで世界的にも通用します。 |

|

③価値の貯蓄と保存いつまでも変わらずに価値の額面(がくめん)がある(100円はいつまでも100円)ので、価値を蓄積・保存できます。必要なときにいつでも取り出し使えます。 |

債務関連の覚えるべき単語

債務 = 借金のこと、お金を借りた人が貸した側に対して生じた支払い義務のこと。

債務者 = 金融機関から住宅ローンを借りている方

債権者 = ローンを融資している金融機関

抵当権 = 金融機関が不動産を担保(抵当)に融資する際、いわゆる「借金のカタ」として設定する担保権のことです。返済できなくなると、抵当権を実行して任意処分や競売により債権を回収します。住宅ローンを借りる時は金融機関と抵当権設定契約を結び、登記簿に登記されます。

担保権 = この場合の担保とは、債務者が債務を履行しない場合に備えて債権者に提供されたマイホームなどです。 未返済のローンの回収を確保する手段となるものです。

抵当権の実行 = 抵当権を設定した物件が在る所在地を管轄する地方裁判所に、抵当権に基づく不動産競売(担保不動産競売)を申し立てること

履行 = 借りたお金を返済すること

換価 = 差押えた財産を金銭に換える強制的手続き

【宅建】抵当権2

■抵当不動産の第三取得者

抵当権が設定されている不動産を買い取った(所有権を取得した)者を、

「抵当不動産の第三取得者」といいます。

抵当権が実行されたら所有権を失ってしまうのに、そんな不動産を買う人がいるの?

と思われるかもしれませんが、実際いるのですね。

なぜなら、抵当不動産の第三取得者には、

所有権を守るために多くの権利が認められているからです。

では、抵当不動産の第三取得者に認められる権利を順番に見ていきましょう。

1.第三者弁済

抵当不動産の第三取得者は、債務者に代わって弁済をすることにより、

抵当権の実行を防止することができます。

これは、債務者の意思に反していてもすることができるというところがポイントです。

これは覚えておいてください。

そして、債務者に代わって債務を弁済した第三取得者は、

債務者に対して弁済額の支払いを求めることができます。

注意:債権者(抵当権者)と債務者が第三者弁済反対の特約をしていた場合は、

第三者弁済をすることはできません

2.抵当権消滅請求

法改正により名前が変わりましたが、「滌除(てきじょ)」と呼ばれていたものです。

第三取得者が債務を全額負担できるだけの財力があれば第三者弁済で問題ないのですが、

そういうわけにもいかないのが現実です。

そこでこの「抵当権消滅請求」です。

これは自分が所有権を取得したときの代金、または自分が指定した金額を弁済(供託でもよい)

して、抵当権を消滅させるというものです。

もちろん抵当権者がその額に納得しなければいけませんが、納得しなかった場合の話は

宅建試験では出題されないと思いますので省略させていただきます。

そして、抵当権消滅請求をした第三取得者は、

「その手続きが終わるまで」売買代金の支払いを拒絶することができます。

ここでの出題ポイントはこれです。

3.代価弁済

第三者弁済、抵当権消滅請求と反対で、

抵当権者のほうからの請求に応じて売買代価を支払い、抵当権を消滅させる制度です。

抵当権消滅請求と同じく、全額弁済である必要はありません。

4.償還請求

第三取得者は、所有権保存登記をするなどして、抵当権の実行を防止するために費やした費用を、

売主(元の抵当権設定者)に対して請求することができます。

この場合、第三取得者の善意・悪意は問題になりません。

また、行使期間に制限もありません。

5.抵当権が実行された場合

第三取得者は自ら競売に参加し、競落させて所有権を存続させることができます。

もしも所有権を失ってしまった場合は、

以前お伝えした担保責任の問題となり、契約の解除や損害賠償請求を行うことになります。

詳しくは「売主の担保責任」のページを参照してください。

■抵当不動産の賃借人

抵当権が設定されているアパートを借りた、という場合です。

抵当権が実行されたら追い出されてしまうのでしょうか?では、見ていきましょう。

原則:抵当権が設定されている建物を借りた賃借人は抵当権者に対抗できず、

抵当権が実行されたら出ていかなければなりません。

しかし、抵当権が実行されても、競売手続きの開始前からその建物を使用・収益していた

賃借人は、買受人の買受時から6ヶ月間、明渡しが猶予されます。

例外:抵当権者が賃貸借に同意し、同意の登記をした場合は、賃貸借も登記をしておけば、

その賃貸借は同意をした抵当権者に対抗することができます。

■法定地上権

これは重要です。星5つです。

本当はかなり細かい知識も多いのですが、宅建試験で出題されるポイントは限られています。

ポイントだけは必ずマスターしておいてください。

Bが土地と、その土地の上に建物を所有していたとします。

そしてAが土地だけに抵当権を設定しました。

抵当権が実行され、Cがその土地を取得した場合、Bの建物はどうなってしまうのでしょうか?

ここでBの建物を守るために、法定地上権の登場です。

法律の力で、自動的に地上権が成立します。

ちなみに地上権とは、工作物や竹木所有を目的として他人の土地を利用する権利をいいます。

(工作物=家屋、橋、道路、トンネルなど)

つまり、抵当権の実行により土地と建物の所有者が異なった場合に、

地上権が設定されたものとみなす制度を法定地上権といいます。

以下、法定地上権の成立要件が宅建試験の出題ポイントです。

・抵当権設定時に、建物が存在していたこと

・抵当権設定時に、土地と建物が同一所有者に帰属していたこと

・土地と建物の一方または双方に抵当権が設定されたこと

・抵当権の実行により、土地と建物の所有者が別々となったこと

[ 重要注意点 ]

抵当権設定時に建物が存在していれば、その後いったん滅失して再築されたり、

朽廃により改築された場合でも、新しい建物のために法定地上権は成立します。

また、抵当権設定時に同一人に帰属していれば、その後土地と建物が別人に帰属

しても構いません。逆に、抵当権設定当時は別人に帰属していたときは、その後同一

人に帰属しても法定地上権は成立しません。

■一括競売

建物が建っている土地に抵当権を設定した場合は法定地上権の問題ですが、

更地に抵当権を設定したあとに、その土地上に建物が築造された場合は、

この一括競売の出番となります。

抵当権が実行され、せっかく建てた建物が取り壊されてはシャレになりませんし、

抵当権者にとっても、建物が付いた土地など競売で売れませんからね。

では、一括競売とはどういったものなのでしょうか?

それは文字通り、土地と建物を一括して競売にかけられるという制度です。

しかし注意点があります。

土地と建物を一括競売に出しても、抵当権者が優先弁済を受けられるのは、

土地の代価についてのみということです。

試験に出るポイントは以下の2つです。

・更地に抵当権が設定されたあとに、建物が築造されたこと

・優先的に弁済を受けることができるのは、土地の代価についてのみ

■根抵当権

根抵当権とは、一定の範囲に属する不特定多数の債権を極度額の限度において担保する

抵当権をいいます。何度も繰り返し金銭を貸し付ける場合など、その度に抵当権を設定する

のは面倒ですよね。

そこで将来にわたって一定限度の枠(=極度額)を作り、その範囲で担保をするのです。

あまり重要ではありませんので、抵当権との違いをメインに覚えておいてください。

まず根抵当権の設定方法ですが、これは抵当権と同じで、

根抵当権者と根抵当権設定者の合意によって成立します。

しかし、何でもかんでも無限に担保するわけにもいきませんので、

担保する債権(=被担保債権の範囲)および極度額を定めます。

これは登記しないと第三者に対抗できませんので、

登記が対抗要件だということも覚えておいてください。

また、根抵当権は、抵当権にある附従性・随伴性が否定(緩和)されます。

根抵当権で担保している特定債権が弁済により消滅しても、

後に発生する新たな債権を担保するために根抵当権は消滅しません。

そして被担保債権が譲渡された場合でも、

その債権を譲り受けた者が根抵当権を取得するということはありません。

さらに、優先弁済の範囲も抵当権と異なります。

利息や遅延損害金について、満期となった最後の2年分という制限はなく、

極度額を限度に優先弁済を受けることができます。

最後に、根抵当権の元本確定事由について触れておきます。

永久的に担保を続けるわけにもいきません。

一体どこで根抵当権の担保は終わるのでしょうか?

まず、根抵当権設定時に当事者で元本確定期日を定めた場合は、

その期日の到来で元本は確定します。

これは当然ですね。

元本確定期日を定めた場合、

これも登記事項だということは覚えておいたほうがいいかもしれません。

問題は確定期日を定めていなかった場合です。これはいろいろな方法があるのですが、

以下の2つだけを覚えておいてください。

・根抵当権者は、いつでも元本確定請求をすることができる(請求時に確定)

・根抵当権設定者は、根抵当権設定より3年が経過すれば、元本確定請求をすることができる

(請求より2週間経過で確定)

【宅建】抵当権

■抵当権とは?

抵当権とは、目的物を競売にかけてお金に換え、そのお金から優先的に弁済を受けるための

権利です。

たとえば、AがBに1,000万円を貸したとします。

しかし、Bは他の人からも1,000万円を借りていました。

この場合、Bが1,000万円の土地を持っていたとして、その土地を売却してもAが返して

もらえるのは500万円だけです(債権者平等の原則)。

そこで抵当権の登場です。

Aは1,000万円を貸す際に、Bの土地に抵当権を設定しておきます。

Bが借金を返さないときは、Aは抵当権に基づきBの土地(抵当目的物)を競売にかけてお金に

換えることができます。そしてAは、他の債権者に優先して、そのお金を自分の債権の返済に

充てることができるのです。つまり、抵当権を設定しておけば、AはBから1,000万円全額の返済

を受けられるということです。

では、ここで用語の説明をしておきます。

抵当権を持っている者(A)→抵当権者

自分の不動産を抵当に入れた者(B)→抵当権設定者

抵当権によって担保されている債権→被担保債権

また、この場合のBは債務者であり、抵当権設定者です。

債務者の債務を担保するために、債務者以外の第三者の不動産に抵当権を設定すること

もでき、この場合の第三者を「物上保証人」といいます。

■抵当権の成立

抵当権は諾成・無方式の契約で、抵当権者と抵当権設定者による、抵当権を設定しようという

合意のみで成立します(書面の作成や登記は不要)。

実際には抵当権設定契約書が作られないということはまずないのですが、これは後日の

紛争を避けるための証拠手段にすぎません(登記もほぼ同じ意味)。

抵当権を設定できるのは、不動産、地上権、永小作権についてのみです。

不動産賃借権については設定できないということに注意しておいてください。

■抵当権者の権利

抵当権は、抵当目的物の「売却」「賃貸」「滅失・毀損」「設定したる物権の対価」

によって、債務者が受けるべき金銭その他の物(代位物)の上にもその効力を

及ぼすことができる(民法372条)。

これを物上代位といいます。

少し難しいですが、つまりこういうことです。

抵当権者は、目的物の滅失などで、抵当権設定者が受け取るべき金銭等に物上代位する

ことができる。

・・・まだ難しいですね。

たとえば、AがBの建物に抵当権を設定していたところ、その建物が火事で焼失してしまったと

します。さて、Aはもう抵当権を行使できないのでしょうか?

いえ、この場合、Bに保険金や賠償金が入ってくる可能性があります。

Aは、その保険金請求権や損害賠償請求権に対して抵当権を行使できるのです。

このように、抵当権者は、保険金請求権や損害賠償請求権、賃料、売買代金等に対して

物上代位することができます。

また注意点として、物上代位をするためには、抵当権設定者に金銭が支払われる前に、

抵当権者が差押えをしておく必要があるということを覚えておいてください。

■抵当権設定者の権利

抵当権設定者は、抵当権が設定されてもそれが実行されるまで、目的物の使用・収益・処分

をすることができます(抵当権者の同意不要)。

抵当権設定者は自由にこれらの行為を行うことができますが、その行為が通常の利用方法を

逸脱していて目的物が毀損した場合には、抵当権者は、抵当権に基づく妨害排除請求をする

ことができるということも覚えておいてください。

■被担保債権の性質

1.被担保債権が成立しなければ、抵当権も成立しない(成立の附従性)

そもそも被担保債権の発生原因である契約が不成立、無効であったり、またはそれが取り消

されたことにより債権が消滅した場合には、これを担保する目的で設定された抵当権も効力

を生じません。

補足として、条件付・期限付など、将来の債権について抵当権を設定することができる

ということは覚えておいたほうがいいかもしれません。

2.被担保債権が消滅すると、抵当権も消滅する(消滅の附従性)

抵当権設定登記の抹消登記などをしなくても、抵当権は消滅し、消滅を第三者に対抗できます。

3.被担保債権が移転すると、抵当権も移転する(随伴性)

被担保債権の一部が譲渡された場合には、被担保債権の額に応じて抵当権の準共有という

関係が生じます。

■抵当権者の優先弁済権

抵当権によって担保され、優先弁済が受けられる債権の範囲は、抵当権設定契約によって

定めます。元本・利息・遅延利息は登記事項とされていて、登記の限度で対抗力を生じ、

その範囲で優先弁済を受けることになります。

元本については、通常その全額が優先弁済を受けられます。

問題は、優先弁済を受けられる利息その他の定期金、遅延利息です。

利息その他の定期金、遅延利息については、その満期となった最後の2年分についてのみ

優先弁済を受けられる、という規定があります。

この2年分というのは、抵当権が実行され、金銭が抵当権者に分配されるときに遡って考えます。

つまり、利息の弁済期と関係なく、すでに経過した過去2年間の利息という意味です。

ただし、抵当権者が一人だけで、後順位抵当権者がいない場合には、満期となった最後の

2年分を越える利息についても弁済を受けることができます。

【宅建】売主担保責任 〜他人のものでも得ることは可能!?〜

| ■他人物売買 売買の目的物である土地や建物の全部が、実は他人の物であった場合です。 まず前提として、他人の物を売ってしまう契約も有効だということを覚えておいてください。 そして契約を締結したにもかかわらず、売主が目的物を取得して買主に移転できない 場合は、善意・悪意を問わず、買主は契約を解除することができます。 さらに善意の買主に限り、損害賠償の請求もできます。 しかしここで注意していただきたいのは、悪意の買主でも、売主に移転不能について責任が あるときは、売主の担保責任を追求するのではなく、債務不履行の規定により損害賠償請求 ができるということです。 絶対に損害賠償請求ができないというわけではありません。 ひっかけ問題で出題可能性あり、です。 除斥期間(=権利を行使できる期間) →制限なし。善意・悪意を問わず、買主はいつでも売主の責任を追及できます。 ■一部他人物売買 売買の目的物の一部が、実は他人の物であった場合です。 この場合、善意・悪意を問わず、買主は代金の減額請求ができます。さらに善意であれば、 目的不達成の場合(=残った部分だけでは買わなかったであろう場合)には、契約の解除も できます。また善意であれば、損害賠償請求も可能です。 除斥期間 善意の買主→知ったときから1年 悪意の買主→契約のときから1年 ■数量指示売買 数量を指示して売買した目的物の数量が、不足していた場合です。 善意の買主は、代金の減額請求ができます。さらに目的不達成の場合(=数量が足りな いことがわかっていれば買わなかったであろう場合)には、契約の解除もできます。 そして損害賠償請求も可能です。 悪意の買主は何もできません。 除斥期間 善意の買主→知ったときから1年 悪意の買主→関係なし ■用益的権利による制限 売買の目的物に、地上権等がついていた場合です。 善意の買主は、これらの権利があると契約の目的が達成できない場合、 契約を解除することができます。さらに損害賠償の請求もできます。 悪意の買主は何もできません。 また参考までに、用益権とは、地上権、永小作権、地役権、留置権、質権、登記した賃借権 をいいます。 除斥期間 善意の買主→知ったときから1年 悪意の買主→関係なし ■担保的権利による制限 抵当権が設定されているものを売った場合です。 善意・悪意を問わず、抵当権の実行により所有権を失った買主は、 契約の解除および損害賠償の請求ができます。 この担保責任が認められるには、実際に担保権が実行され、買主が所有権を失ったこと が必要ですので注意してください。 除斥期間 →制限なし。善意・悪意を問わず、買主はいつでも売主の責任を追及できます。 ■瑕疵担保責任 売買の目的物に隠れた瑕疵(キズ)があった場合です。 善意無過失の買主は、目的物の瑕疵により契約の目的が達成できない場合、 契約を解除することができます。さらに損害賠償の請求もできます。 瑕疵担保責任に限り、買主に善意+無過失も要求されますので注意してください。 除斥期間 善意の買主→知ったときから1年 悪意の買主→関係なし また、瑕疵担保責任につきましては、新築住宅の特例があります。 売買の目的物が新築住宅である場合は、「住宅の構造耐力上主要な部分等の隠れた瑕疵」 があったときに特例として、責任の内容に解除、損害賠償+「瑕疵修補」を要求することも認め られます。そして、この場合の責任追及期間は、買主に当該住宅を引き渡してから10年間と なります。この期間は特約で20年まで伸長できますが、買主に不利な特約は無効となると いうことに注意してください。 最後に、売買契約の際に「売主は担保責任を負わない」という特約を結んでおくことも有効 だということも覚えておいてください。 しかし、その特約があった場合でも、売主が目的物に問題があることを契約前から知っていて、 それを買主に告げなかったときは、売主は責任を負うということに注意です。 |

< 売主の担保責任早分かり一覧表 >

|